«En matière d’investissement immobilier, tous les produits ne se valent pas ; il faut parfois se méfier des apparences, car elles peuvent s’avérer trompeuses. » C’est le constat que fait Sylvie Proia, CEO de Unik Capital Solutions, la société d’investissement immobilier basée à Luxembourg. Sylvie a plus de vingt-cinq ans d’expérience dans l’investissement immobilier professionnel et autant d’ajustements et de perfectionnements de son approche, guidée par une écoute attentive du marché. Des produits d’investissement immobilier, elle en a lancé plusieurs et a rencontré un vrai succès. Audelà des biens investis, le focus principal de Sylvie est l’investisseur professionnel(1), ce partenaire qui lui fait confiance, en lui apportant les capitaux nécessaires pour mener à bien tout projet. C’est avec cet objectif à l’esprit qu’elle a choisi, en 2018, avec son équipe à Luxembourg, de créer sa structure de promotion immobilière sous la forme d’une S.C.A. (société en commandite par actions) habillée de toute la substance applicable aux fonds d’investissement alternatif AIFMD (Directive pour la Gestion des Fonds d’Investissements Alternatifs). Sylvie nous explique l’approche à travers un regard comparatif entre les différents produits du marché.

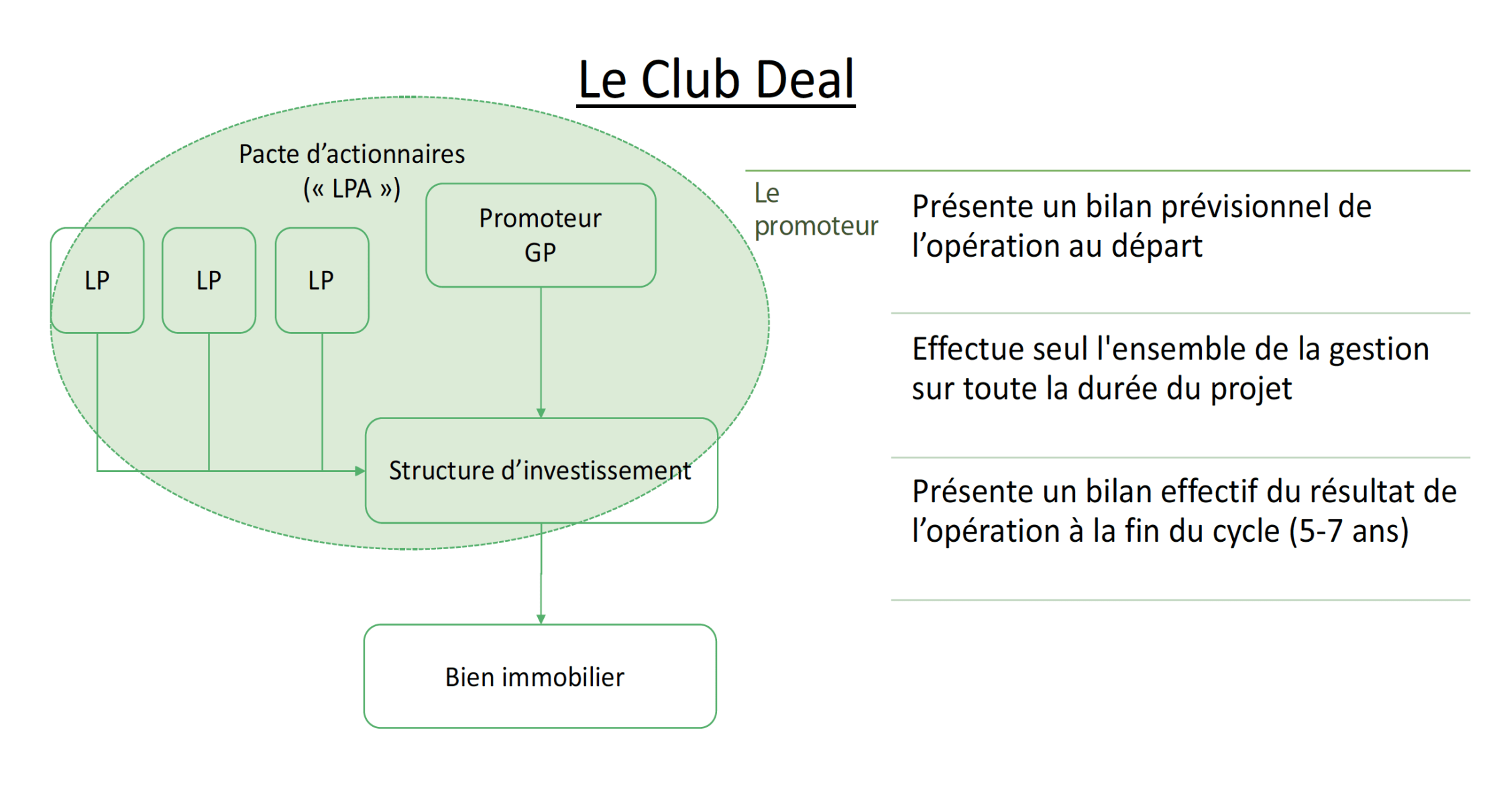

«Lorsqu’on lit la presse, on remarque que depuis plusieurs années, le Club Deal Immobilier semble avoir le vent en poupe», relate Sylvie. Parfois comparé au crowdfunding immobilier, le Club Deal immobilier naît de l’initiative d’un promoteur immobilier bénéficiant d’un bon track record, qui regroupe autour de lui un nombre d’investisseurs privés, généralement de deux à quelques dizaines, afin d’acquérir collectivement un ou plusieurs biens immobiliers. Les biens cibles sont identifiés à l’origine, ce qui permet, en théorie, de mieux définir le rendement potentiel et les risques associés. Au sein du pacte d’actionnaires représenté par le Club Deal, ce promoteur se positionne en tant que «General Partner» (GP). C’est lui qui, contractuellement, se voit confier l’entièreté de l’exécution du ou des projets du Club Deal, les transactions d’investissement, la mise en valeur des biens, leur administration et leur revente finale. Les autres investisseurs, appelés «Limited Partners» (LP), n’ont d’autre rôle que d’apporter les financements au début, et de recevoir les fruits de la réalisation du projet à la fin. En cours de projet, ils peuvent recevoir un reporting périodique, dont la qualité varie selon les conditions contractuelles pré-établies. Le schéma de fonctionnement est repris ci-après.

«A l’initiation du projet, le Promoteur présente un bilan prévisionnel de l’opération affichant un rendement prévisionnel», explique Sylvie. A la fin du cycle de promotion, soit de cinq à sept ans plus tard, ce même promoteur présente un bilan effectif et les résultats de l’entreprise. Il n’est pas rare que les résultats réels soient largement inférieurs à ceux prévus initialement», remarque Sylvie. «A quoi cela est-il dû ? Pas seulement aux conditions de marché. En effet, pendant toute la durée du pacte d’actionnaires, le Promoteur, seul maître à bord, prend unilatéralement l’ensemble des décisions de gestion et d’administration des biens. Il engage des frais qui vont venir impacter la performance globale du projet, sans soumettre ses actes de gestion à quelque surveillance ou arbitrage que ce soit. Il peut arriver que cette absence de toute gouvernance dans la gestion mène à certains débordements dans l’affectation de frais.», déplore Sylvie. «Ici, les actionnaires, même lésés, n’ont aucun recours».

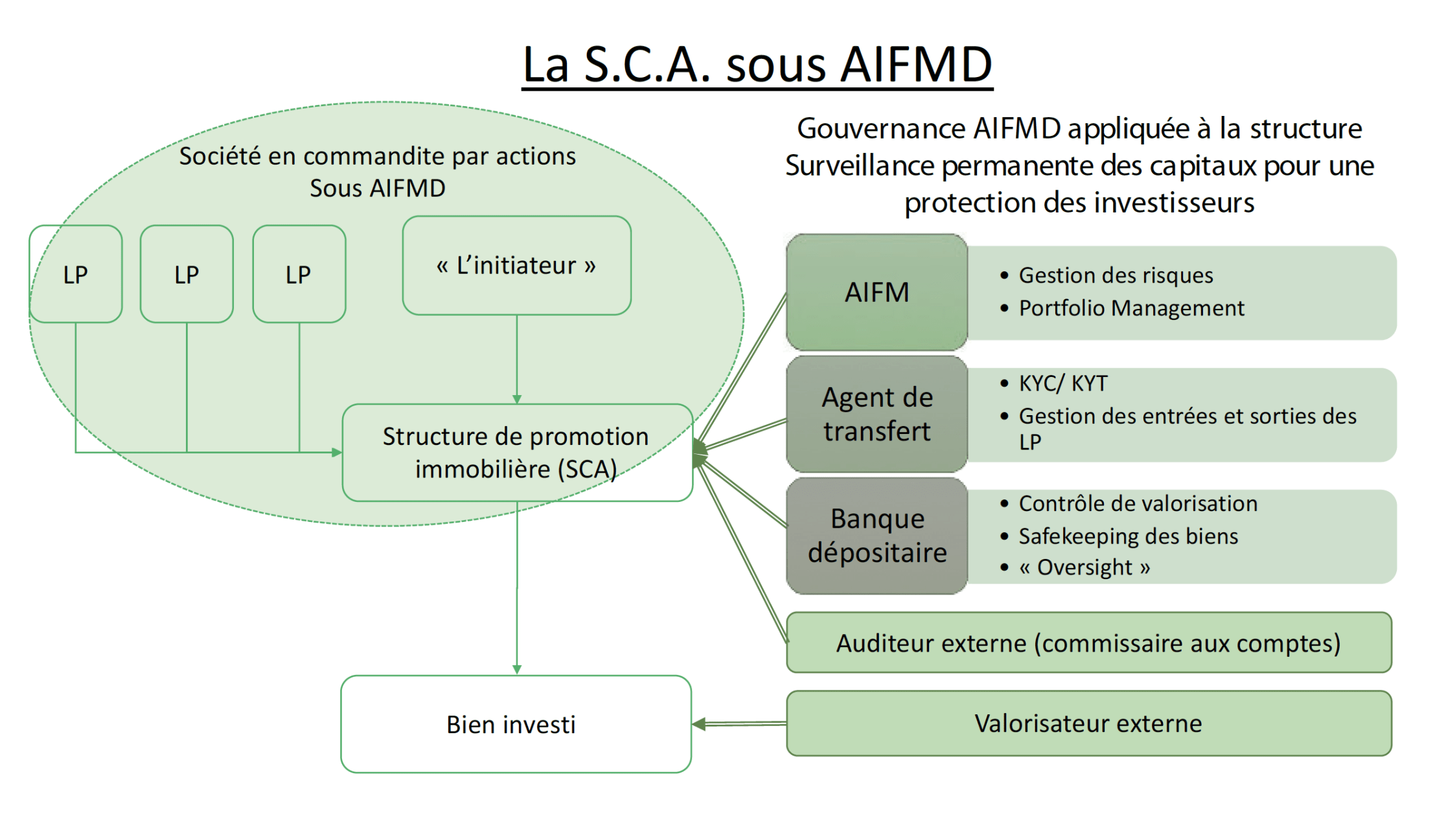

Dès lors, comment peut-on mieux faire en matière de protection de l’investisseur, dans une vision de création de valeur autour de l’investissement immobilier ? «AIFMD a beaucoup apporté aux investissements immobiliers en termes de gouvernance, en rendant possible l’habillage d’une S.C.A. immobilière en AIF, afin de bénéficier d’une gestion et d’un contrôle des risques en ligne avec une protection accrue de l’apporteur de capitaux», apprécie Sylvie. «C’est ainsi que nous avons conçu notre structure dédiée à la promotion immobilière». Dans le schéma d’un tel véhicule d’investissement immobilier, l’initiateur créée une S.C.A. habillée du cadre juridique et réglementaire AIFMD. Le prospectus de la structure n’est pas seulement contractuel entre les parties prenantes, il est validé par l’organisme de tutelle réglementaire, au Luxembourg la CSSF (Commission de Surveillance du Secteur Financier). Les Limited Partners, quant à eux, investissent directement dans la société, la S.C.A. et en deviennent actionnaires. Le schéma de fonctionnement est résumé ci-dessous.

Au travers de la gouvernance appliquée à cette structure sous AIFMD, l’ensemble des décisions de gestion de l’initiateur sont contrôlées avant d’être validées par l’AIFM (la société de gestion). Celle-ci siège d’ailleurs au comité d’investissements. De la même façon, toute la problématique de contrôle des entrées et sorties de capitaux, les revues KYC («know your customer») / KYT («know your transaction») sont effectués par l’Agent de Transfert, un organisme professionnel dédié et également soumis à la surveillance prudentielle. Enfin, la banque dépositaire assure la garde et la sécurisation des actifs. Son activité de contrôle de valorisation des biens, qui s’appuie sur le valorisateur externe, une référence professionnelle incontestée sur le marché, garantit leur valorisation réelle et juste. Elle opère enfin une supervision permanente de l’ensemble de la gestion.

«La protection des investisseurs professionnels est assurée par l’ensemble de ces organes spécialisés qui interviennent pour la surveillance des capitaux, l’AIFM, l’agent de transfert et la banque dépositaire », résume Sylvie. «Prenons l’AIFM par exemple, au travers de son triple rôle de responsable de la gestion des risques, du portfolio management et de membre du Comité d’Investissements, elle effectue une surveillance qui démarre en amont du projet et se poursuit tout au long du cycle d’investissement », explique Sylvie. «En effet, sa tâche débute avec une analyse approfondie du bilan prévisionnel, un décorticage des hypothèses de valorisation future utilisées, une analyse des biens immobiliers ciblés. Elle effectue, à l’instar des fonds UCITS par exemple, une sorte de contrôle de compliance prétrade pour vérifier l’adéquation de chaque opération envisagée avec le prospectus, sa cohérence avec les objectifs de gestion et la manière dont l’opération est structurée. Elle s’assure enfin que le prix consenti correspond au marché. Chaque achat, chaque frais engagé», relate Sylvie, «est validé par trois signatures distinctes, matérialisant les contrôles scrupuleux effectués par chacun des signataires, experts dans leur domaine d’activité. On est bien loin d’un libre arbitre unilatéral !». Cette gouvernance agit en toile de fond en permanence. Chaque année, le bilan des opérations est analysé par les organes de contrôle, les prévisions de rendement sont ajustées et corrigées avant d’être formellement communiquées aux investisseurs professionnels. Les comptes annuels de la S.C.A., conformément à AIFMD, sont audités par un cabinet «Big-4» qui revoit et valide les méthodes de valorisation des biens immobiliers en portefeuille.

Finalement, pour l’investisseur professionnel, quel est le coût de cette substance et quels sont les autres avantages, en dehors de la protection apportée par le cadre réglementaire AIFMD, à investir dans l’immobilier au travers d’un tel véhicule ? «Évidemment, cette supervision a un coût», observe Sylvie, «dans la mesure où les différents intervenants doivent être rémunérés, mais ces frais sont connus à l’avance et entièrement maîtrisés. Il n’y a dès lors aucune place pour des frais ou commissions injustifiés qui porteraient préjudice aux investisseurs professionnels».

Au-delà de cette dimension maîtrise des coûts, des aspects incontournables séduisent les investisseurs professionnels qui choisissent notre structure pour accéder à des projets de promotion immobilière. «Il y a tout d’abord le marché Luxembourgeois que nous avons privilégié. En basant notre analyse sur plus de deux décennies d’expériences des différents marchés immobiliers en Europe, nous avons choisi d’investir au Luxembourg exclusivement », confie Sylvie. «Ce marché, à l’instar de ceux privilégiés par le capital-risque, est stable et présente une belle profondeur qui limite les risques des investissements. C’est un marché vraiment porteur, sur lequel notre équipe, en particulier mon associé Christoph Tunkl par le biais de son réseau, a accès à des opportunités d’opérations offmarket particulièrement intéressantes». Ensuite, il y a notre approche de la gestion, centrée sur des experts qui s’épanouissent dans leur domaine de compétences et qui permet d’optimiser les rendements. «La structure, lancée en juillet 2018, avait déjà réalisé trois acquisitions en décembre 2018», indique Sylvie.

«Dans ce laps de temps, et par rapport au prix acte en main, l’ensemble des coûts d’acquisition ont déjà été incorporés dans la valorisation. Malgré cela, la valorisation en fin d’année 2018 est restée quasiment stable par rapport au lancement de la structure, alors que des standards de marché auraient anticipé, sur les premiers mois d’activité, une baisse sensible de la valeur de la part dans une telle configuration. Nous nous appliquons, au coeur de notre métier, à maîtriser l’ensemble de la chaîne. Suivant cette approche, pour la cession des biens à terme, nous avons également internalisé une structure dédiée à la vente et qui partage nos valeurs incontournables d’éthique, d’écoute du marché et de compétences». De manière collatérale et pour ses investisseurs professionnels, ce véhicule d’investissement immobilier présente toutes les caractéristiques d’éligibilité au réemploi des cessions sur les entreprises, ce qui contribue à en faire un produit phare dans la gamme de solutions d’investissements immobiliers de la société.

A ce jour, le véhicule d’investissement immobilier poursuit sa croissance à un rythme soutenu. Il compte, au premier semestre 2019, trois nouveaux actifs en cours d’acquisition, destinés à la transformation et la promotion immobilière, parmi lesquels un projet de construction d’un hôtel quatre étoiles de plus de cent chambres. Pour atteindre un tel dynamisme, faut-il être une visionnaire du marché de l’investissement immobilier ? «Pas forcément », insiste Sylvie Proia, avant d’ajouter, «cette solution est le fruit de l’écoute d’une demande forte du marché en termes de produit, de structuration, de gouvernance et de qualité de gestion. Finalement, ce véhicule reflète complètement la façon de travailler d’Unik Capital Solutions, mais aussi notre manière de fonctionner et de réagir face aux attentes de nos investisseurs professionnels et partenaires. Cette approche dans l’élaboration des solutions et la gouvernance au quotidien est l’essence de notre différentiation.»

1) Les solutions d’investissement proposées sont strictement réservées aux investisseurs professionnels (par nature, par la taille ou par option), en accord avec le droit Luxembourgeois, le droit français à l’exclusion de tout ressortissant américain.